在现代社会中消费金融为人们提供了便捷的信贷服务而捷信作为其中的佼佼者以其灵活的贷款途径赢得了众多消费者的青睐。当消费者遇到经济困难时怎么样通过捷信实现本金减免成为了一个备受关注的话题。若干人认为捷信的本金减免政策是帮助消费者的福音但另若干人则对其真实性持怀疑态度。本文将深入探讨捷信减免本金的条件与流程,同时剖析这一政策背后的真实含义。通过详细解读,咱们将帮助读者熟悉捷信的减免政策是不是值得信任,以及怎么样在面对财务困境时合理利用这一工具。

---

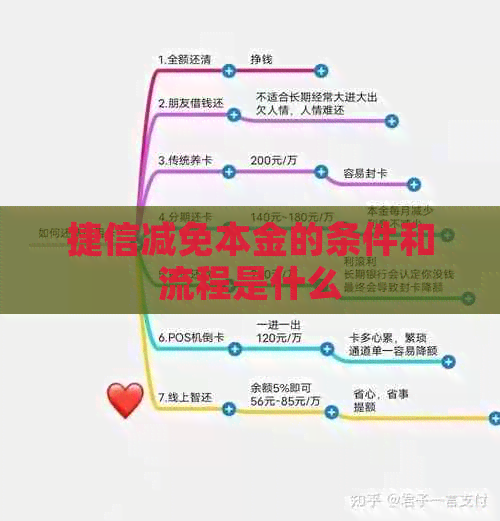

捷信减免本金的条件和流程是什么?

捷信作为一家全球知名的消费金融服务公司,在其业务模式中引入了本金减免机制,以帮助部分客户缓解还款压力。要享受这一政策并非易事,需要满足特定的条件并遵循严格的流程。捷信往往会请求借款人提供充分的经济困难证明,例如失业证明、收入减少证明或重大疾病证明等。借款人需主动向捷信提出减免申请,并提交完整的材料清单。捷信会对申请人的信用记录实施审核,同时评估其还款能力。若是符合减免条件,捷信会依据具体情况制定个性化的还款计划,可能包含减低本金金额或延长还款期限。

值得关注的是,捷信的本金减免政策并非适用于所有客户。它更倾向于帮助那些陷入短期财务困境的人群,而非长期负债累累的客户。申请者需要提前做好充分准备,保障所提供的材料真实可信。捷信的审批流程较为严谨,从申请到最终批复可能需要数周甚至更长时间。尽管如此,对符合条件的客户而言,这一政策无疑是一次难得的机会。

---

捷信减免本金能相信吗?

对许多消费者而言,“捷信减免本金”听起来更像是一个充满诱惑力的承诺,但也伴随着深深的疑虑。一方面,捷信作为一家上市公司,其业务运作受到严格监管,减免本金的政策确实存在;另一方面,部分消费者担心这一政策的真实性认为捷信也许会借此推销其他高成本服务。那么咱们该怎样去看待这个疑问呢?

实际上,捷信的本金减免政策是基于公司社会责任的一部分,旨在帮助真正有需求的客户渡过难关。从法律层面来看,捷信的减免表现完全合法合规不会对借款人的信用记录造成负面作用。消费者在申请进展中仍需保持警惕,避免被误导或过度承诺。建议申请者在签署任何文件前仔细阅读条款内容,并咨询专业人士的意见。只有这样,才能保证自身权益不受损害。

捷信减免本金的成功率也取决于申请者的实际情况。若是申请人可以清晰展示自身的经济困难状况,并配合捷信完成相关手续,那么获得减免的可能性将大大增加。反之,若申请人未能提供充分证据或隐瞒关键信息,则可能致使申请失败。相信捷信减免本金的前提是理性分析自身的情况,并严格依照流程操作。

---

捷信说减免利息还本金是真的吗?

近年来捷信频繁推出“减免利息还本金”的宣传口号吸引了大量消费者的关注。此类说法究竟是事实还是营销手段?让咱们逐一拆解其中的含义。

所谓“减免利息还本金”指的是捷信允许部分符合条件的客户在偿还本金的同时减少或免除部分利息支出。这一举措表面上看确实减轻了客户的还款负担,但实际上并不意味着所有的利息都会被完全免除。捷信常常会在减免方案中明确规定哪些利息能够豁免,哪些仍然需要支付。消费者在看到此类宣传时应保持清醒头脑,切勿轻信所谓的“全额减免”。

从实际操作角度来看“减免利息还本金”更多是一种灵活还款策略而非单纯的优惠措施。捷信期待通过这类形式鼓励客户继续履行合同义务,而不是直接放弃债务。对那些暂时无力全额偿还贷款的人对于,这一政策确实具有一定的吸引力。需要留意的是,即使减免了部分利息,剩余的本金仍需按期归还。倘使消费者未能准时履约,有可能致使额外的罚息或其他费用。

“减免利息还本金”并非完全虚构,但它并非普遍适用的规则。消费者在考虑参与此类活动时,务必全面理解相关政策细节并结合自身财务状况做出明智决策。

---

通过上述分析能够看出,捷信的本金减免政策既具备一定的可行性和人性化考量,同时也隐藏着潜在的风险和限制。对于渴望获得帮助的消费者对于,关键在于准确把握政策要点并妥善规划本身的还款计划。唯有如此,才能在复杂多变的金融市场中找到适合自身的应对方案。